EY調査、2025年第3四半期の世界のIPO市場は投資家の信頼回復で急伸

・世界のIPO市場は、主要株価指数が過去最高値を更新する中で2025年第3四半期に回復

・回復が進む一方で、投資家は、選別志向にあり、企業のファンダメンタルズ、収益性への道筋、ガバナンスに対する精査を強化

・米国、インド、中国本土がIPO活動の回復を主導。欧州も回復の兆しを見せ、中東およびアジア太平洋の一部地域では緩やかな成長

EYは、2025年第3四半期のIPOに関する調査結果「EY Global IPO Trends Q3 2025」を発表しました。2025年第3四半期には、米国、アジア、欧州の主要株式市場が、関税、金利の不透明感、債務懸念といった圧力を乗り越え、力強い回復を遂げました。これは、金融緩和と企業収益の堅調さによるものです。

EY Global IPOリーダーのジョージ・チャン氏は次のように述べています。「堅調な株式市場、金融緩和、より柔軟な金融環境により、世界のIPOの勢いは加速しています。発行体にとっては、マクロのトレンドを利用し、AIによる変革を成長に結びつけ、地政学的な複雑さを乗り越え、投資家の選別眼と長期的価値創造に響くストーリーを語れる企業にチャンスが広がっています」

世界のIPO市場の広範な回復

2025年第3四半期には、世界のIPO件数は前年同期比で19%増加、調達額は89%の大幅増となりました。米国が回復を主導し、好調な市場環境とIPO価格および取引の良好な結果が後押ししました。特にインドは、第2四半期と比較して、取引件数が3倍、調達額が4倍近くに達し、国内市場の活況を反映しています。一方、中国本土と中東は堅調を維持し、欧州も規制改革とマクロ経済の改善により回復の兆しを見せています。

規制枠組みの進化

世界の証券取引所は、競争力強化、上場手続きの簡素化、革新的企業の誘致に向けた改革を加速しています。一方で、規制当局は投資家保護とイノベーションのバランスを取るための安全策を強化しています。これにより、資金調達の迅速化と柔軟性を高める一方で、市場のボラティリティを抑え、信頼回復を図る「二重のアプローチ」が進められています。

プライベート・エクイティ(PE)支援のIPOに変化

M&Aやセカンダリーセールスへの依存が続く中、PEファンドはIPOを出口戦略として再評価しています。2025年1~9月のPE支援によるIPOは前年同期比で2倍以上に増加し、IPOへの投資家の信頼回復を示しています。この傾向は特に米国、中国本土、北欧で顕著です。AIやデジタル変革に適応するセクターでのIPO後の好調なパフォーマンスが、PEファンドの上場志向と長期的価値創造への関心を裏付けています。

市場のセンチメントと見通し

金融緩和、企業収益の堅調、IPOリターンの好調、市場の低ボラティリティが投資家の信頼を高め、IPOの勢いを後押ししています。特にAIやデジタル変革に対応するセクターで顕著です。

ただし、関税問題や政治的不安定さが依然として市場心理に影を落としています。投資家は市場変動に耐えうる持続可能なビジネスモデルを求めています。

上場を目指す企業は、戦略の多様化と外部環境への適応が求められます。気候変動への対応、デジタル変革、地政学的再編といった新しい経済への移行において、IPO候補企業はマクロのトレンドに沿ったエクイティのストーリーを構築し、外部リスクを管理し、将来を見据えたレジリエントな戦略を明確に打ち出す必要があります。

EY新日本有限責任監査法人 企業成長サポートセンター 副センター長の善方 正義(ぜんぽう まさよし)のコメント:

「2025年第3四半期累計(1~9月)の日本のIPO件数は、前年同期の54社から17社減少し、37社(前年同期比31%減)にとどまりました。東京証券取引所によるグロース市場の上場維持基準の見直しの動きを受け、グロース市場のIPO件数は前年同期の45社から22社に減少しました。特に、公開価格ベースの時価総額50億円以下の小型IPOについては、大幅に減少しており、グロース市場を目指していたスタートアップが、企業価値が一定規模になるまでIPOを先延ばしする動きが見られます。2025年通期のIPO件数は、このまま推移すると60社台にとどまり、前年の86社を大きく下回る見通しです」

[2025年第3四半期累計の日本のIPO]

2025年第3四半期累計(1~9月)の日本国内のIPO状況はこちらをご覧ください。

日本の新規上場動向 - 2025年1月~9月

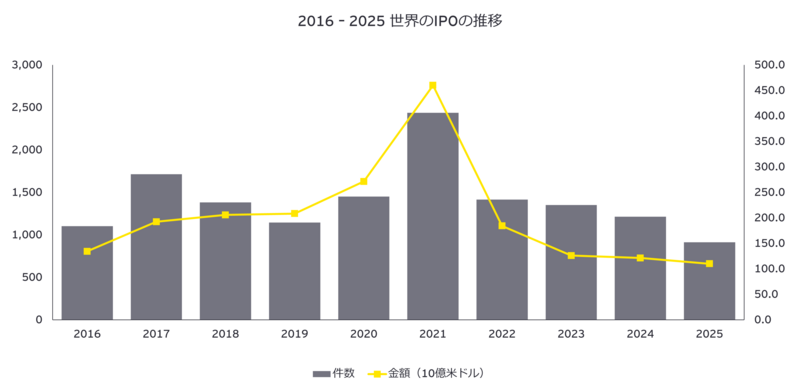

世界のIPOの推移

2016年から2024年は通年、2025年は9月までのデータです。

2016年から2024年は通年、2025年は9月までのデータです。

出典:EY、Dealogic

全世界のセクター別IPO件数

| セクター | 2025 Q3 | 2024 Q3 | 対前年比増減率 |

| テクノロジー | 134 | 142 | -6% |

| 製造業 | 134 | 132 | 2% |

| 不動産/ホスピタリティ/建設 | 129 | 85 | 52% |

| 小売 | 102 |

83 | 23% |

| モビリティ | 71 | 54 |

31% |

| ライフサイエンス | 70 |

72 | -3% |

| 消費財 | 57 | 62 | -8% |

| プロフェッショナル・ファーム/サービス | 47 | 47 | 0% |

| 鉱業/金属 | 47 | 50 | -6% |

| 銀行/証券 | 27 | 24 | 13% |

| ヘルスケア | 23 |

22 | 5% |

| エネルギー/公益 | 15 | 25 |

-40% |

| メディア/エンターテインメント |

12 |

22 | -45% |

| ウェルス/アセットマネジメント |

11 |

12 |

-8% |

| 石油/ガス | 11 |

18 |

-39% |

| 保険 | 10 | 7 | 43% |

| 政府/公共 | 8 |

11 | -27% |

| テレコム | 6 |

6 |

0% |

| 914 |

874 |

5% |

出典:EY、Dealogic

全世界のセクター別IPO調達額 (10億米ドル)

| セクター | 2025 Q3 | 2024 Q3 | 対前年比増減率 |

| テクノロジー |

23.8 | 14.5 |

65% |

| モビリティ | 14.2 | 4.5 | 218% |

| 不動産/ホスピタリティ/建設 | 13.2 |

10.9 |

21% |

| 製造業 | 11.0 | 6.0 | 82% |

| 鉱業/金属 | 8.6 | 0.8 | 929% |

| 銀行/証券 | 6.4 |

2.2 | 192% |

| ライフサイエンス | 6.2 | 9.4 | -35% |

| 消費財 | 4.9 |

9.7 | -49% |

| 小売 | 4.5 | 6.9 | -35% |

| ヘルスケア | 3.8 | 3.6 | 6% |

| 石油/ガス | 3.8 | 1.7 | 115% |

| 保険 | 2.7 | 0.9 | 212% |

| エネルギー/公益 | 2.6 | 1.2 |

116% |

| プロフェッショナル・ファーム/サービス | 2.1 | 1.3 |

63% |

| ウェルス/アセットマネジメント | 1.1 |

2.8 | -61% |

| メディア/エンターテインメント | 0.6 | 0.9 |

-33% |

| テレコム | 0.2 | 0.6 |

-61% |

| 政府/公共 | 0.2 |

0.1 |

72% |

| 110.1 |

78.2 |

41% |

出典:EY、Dealogic

詳細はEYの「Global IPO Trends Q3 2025」レポートをご覧ください:How can you navigate your IPO planning with confidence?

※本ニュースリリースは、2025 年10月9日(現地時間)にEYが発表したニュースリリースを翻訳し、日本の状況を追加したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。

英語版ニュースリリース:Global IPO market surges amid rising investor confidence in Q3 2025

データについて

本レポートに示されたデータは ey.com/ipo/trends でご覧いただけます。

本レポートにおける2025 Q3とは、2025年第3四半期を指し、2025年7月1日から9月24日までに完了したIPOおよび9月30日までに完了予定のIPO(9月24日時点の予測)を含みます。本レポートにおける2024 Q3とは、2024年第3四半期を指し、2024年7月1日から9月30日までに完了したIPOを含みます。Q1~Q3 2025は2025年第1から第3四半期までを指し、2025年1月1日~9月24日までに完了したIPOおよび9月30日までに完了予定のIPOを含みます。Q1~Q3 2024は、2024年第1から第3四半期までを指し、2024年1月1日~9月30日までに完了したIPOを含みます。2024年通年は2024年1月1日~12月31日までに完了したIPOを含みます。

本レポートのデータは、特に記載がない限り、Dealogic、Mergermarket、S&P Capital IQ、PitchBook、LSEG、EYの分析に基づいています。DealogicのデータはIONのライセンスに基づき使用されており、IONは当該データに関するすべての権利を保持しています。SPAC(特別買収目的会社)に関するデータは、特に明記されている場合を除き、本レポートのデータには含まれていません。

EYについて

EYは、クライアント、EYのメンバー、社会、そして地球のために新たな価値を創出するとともに、資本市場における信頼を確立していくことで、より良い社会の構築を目指しています。 データ、AI、および先進テクノロジーの活用により、EYのチームはクライアントが確信を持って未来を形づくるための支援を行い、現在、そして未来における喫緊の課題への解決策を導き出します。 EYのチームの活動領域は、アシュアランス、コンサルティング、税務、ストラテジー、トランザクションの全領域にわたります。蓄積した業界の知見やグローバルに連携したさまざまな分野にわたるネットワーク、多様なエコシステムパートナーに支えられ、150以上の国と地域でサービスを提供しています。

All in to shape the future with confidence.

EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。EYによる個人情報の取得・利用の方法や、データ保護に関する法令により個人情報の主体が有する権利については、ey.com/privacyをご確認ください。EYのメンバーファームは、現地の法令により禁止されている場合、法務サービスを提供することはありません。EYについて詳しくは、ey.comをご覧ください。

本ニュースリリースは、EYのグローバルネットワークのメンバーファームであるEYGM Limitedが発行したものです。同社は、英国の保証有限責任会社であり、顧客サービスは提供していません。

EY新日本有限責任監査法人について

EY新日本有限責任監査法人は、EYの日本におけるメンバーファームであり、監査および保証業務を中心に、アドバイザリーサービスなどを提供しています。詳しくは、ey.com/ja_jp/about-us/ey-shinnihon-llcをご覧ください。

.jpg)

-1.jpg)

_クレジット追加.jpg)

.jpg)