C&W、2024年Q3のリテール市況レポートを発表

グローバル不動産総合サービス会社のクッシュマン・アンド・ウェイクフィールド(グローバル本社:米国イリノイ州シカゴ、日本本社:千代田区永田町、C&W)は、リテール市況について最新のレポートを発表致しました。

詳細ダウンロードはこちらから

2024年第3四半期 市況

経済

2024年第3四半期の実質GDPは、ボーナスの増額や定額減税などが追い風となり民間消費が伸び、年率+0.9%の成長。コアCPIの前年比成長率は2023年1月のピーク3.5% を下回る2.4%となったが、米国大統領選の結果を受けて為替相場は円安基調で推移、円安上振れのリスクがやや高まっている。雇用動向をみると、完全失業率(季節調整値)は2.6 %と前年同月からほぼ横ばい。併せて需要サイドの動きをみると物価上昇の影響を除いた勤労世帯の実収入は前年同月比1.6%減と、5か月ぶりに「マイナス」に転じた。2025年春闘における前年比4%程度の賃上げを前提に名目賃金の年3%を目途とした上昇はコンセンサスで見込まれている。しかし、勤労世帯数は減少しており、高齢者層消費が全体の35%まで漸増していることなどから、国内消費は力強さを欠いた状況が継続する見通し。一方、インバウンド消費は依然として過去最高水準で推移。第3四半期の一人当たり消費単価は2019年同期の平均単価を約4割上回る22.3万円へ拡大。2024年第3四半期までの訪日客数(26百万人)は既に2023年の年間の実績を超えた。このため、2024年の年間訪日消費総額は約8兆円と見込まれるが、航空便や宿泊施設などの受入態勢も既に不足しているため、2025年以降の大幅な拡大は見込み辛い。

需給

2024年第3四半期平均の全国小売販売高は、前年同期比2.1%の上昇。しかし、燃料小売販売額が減少した他、前年同期好調だった自動車や飲食料品の反動から、コア消費者物価指数の上昇(同2.4%)を下回る実質微減となった。 販売チャンネル別にみると、身の回り品の販売が好調なドラッグ・ストアは同5.3%増、増加ペースは減速したものの百貨店が同3.8%増となった。一方、消費者が生活防衛意識を高めていく中、スーパー(同1.8%増)、コンビニエンス・ストア(同0.7%増)はともにインフレの影響を控除した実質ベースでは減少に転じた。チャンネル別に2008年以降の年間売上高推移を比較すると、コロナ渦の影響が大きかったカフェなどの飲食を中心とした外食産業や「食物販」などを新たなリアル体験の軸に据えた都心型ショッピングセンターの売上回復のペースが早まっている(下図参照)。

新規開発案件のアナウンスをみると、都心の大型複合開発は継続。JR東日本が開発中のTAKANAWA GATEWAY CITYではルミネ史上最大規模(約6万平米、約200店舗入居予定)の商業施設「NEWoMan高輪」を2025年3月以降順次開業予定。同施設はオフィスビル3棟にまたがり、その他にも住宅や展示場が併設予定。ほか、西日本鉄道が天神に開発中のワン・フクオカ・ビルディングでは、オフィスやホテルのほかに店舗面積約4.4万平米が2025年4月に開業予定。 9月に街びらきした大阪駅直結の大型複合施設、グラングリーン大阪(店舗面積約3千平米)は、オフィスやホテル(キャノピーbyヒルトン大阪梅田) も備える。2025年3月に店舗面積約2万平米がグランドオープン。

新規出店・移転動向

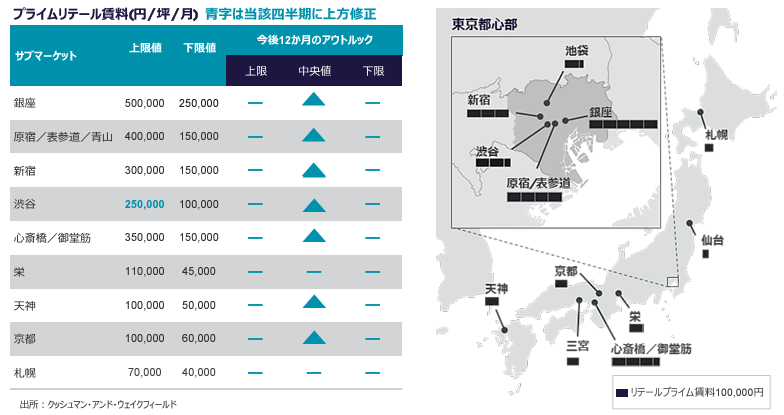

第3四半期においては、訪日客数の増加に加えて駅周辺の大型再開発が相次いで竣工した渋谷のプライム賃料の上限が前四半期対比で14%上昇となる坪単価25万円に切りあがった。都心一等地の優良物件の募集がほぼ一巡してしまったことから、賃料レンジに動意は見られないものの、プライム賃料上昇圧力は訪日客が大幅に増加するエリアに集中している。総体的にみれば、コロナ特需が続いてきたハイブランドの総売上高は年央から減少に転じつつあり、コロナ前の水準を上回るプライム賃料が局所的に実現したものの、セクター全体の賃料を押し上げる勢いはない。期中のハイストリートの出退店の動きを総括すると、大型商業施設の開業が相次いだ大阪やスポーツと新業態を掲げるライフスタイル型ブランドの路面出店が目立った。ユナイテッドアローズが8月にオンライン販売をスタートした40代女性向けブランド「コンテ」は期間限定店での売上が想定を倍近く上回り、青山と新宿ルミネに出店。訪日客需要の恩恵を受けるデンマーク発のリサイクル資材を活用したファッション・ジュエリーブランド「パンドラ」は、年初来14店舗をオープン。7月にはオリジナルの刻印ができるサービスを備えた小型路面店を渋谷センター街にオープンした。またニューバランスは4階層の西日本最大規模の旗艦店を心斎橋商店街に出店した。商業施設別に2008年以降の売上推移を概観すると、コロナ渦による売上の落ち込みも大きかったショッピングセンターと外食産業の回復ペースが著しい(下記グラフ参照)。

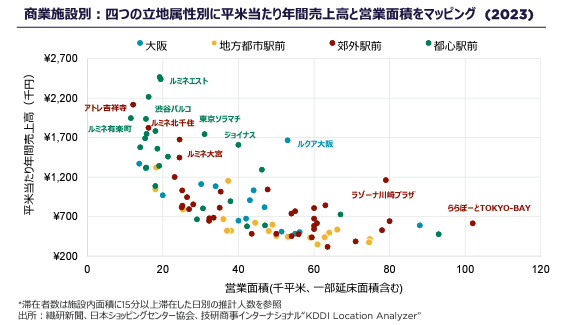

次に、立地属性別に売上効率を概観すると、同様にコロナ渦による売上の落ち込みも大きかった都心駅前商業施設(緑字)や上質なライフスタイルを提案する東京圏に所在する郊外駅前商業施設(赤字)の好調さが目立った(下記グラフ参照) 。

営業面積当たりの売上効率でみると年間総売上高では上位に位置する営業面積が5万平米超の商業施設などでは、小売販売力の目立った回復は確認されていない。ラゾーナ川崎プラザなどの圧倒的な地域一番店を除けば、高齢化する消費構造やオンライン販売への移行を反映して、今後の業績予想も概ね横ばいとなっている。次に、施設別に平米当たりの売上効率や年間滞在者数(下表参照)を概観すると、新宿・横浜・大阪などのターミナル駅ナカ施設となるルミネ、ジョイナス、ルクアなどでは平米当たりの年間滞在者数は多いものの、平米当たりの年間売上高との相関関係はそれほどない。消費者側は通勤時の利便性だけで高額消費に踏み切っているわけではなく、営業面積がエリア最大でなくてもテナント・ミックスに優れた施設であれば、売上効率が総じて高まっていることがわかる。

ほか、訪日客需要の上振れが著しかった浅草の東京ソラマチ、感度の高い品ぞろえを維持する渋谷パルコ、地域住民の圧倒的支持を受ける吉祥寺アトレ、ランク外ではあるが富裕層消費の恩恵を受ける東京ミッドタウン六本木などでは、滞在者あたり売上高が好調に推移している。

アウトルック

全体の実質賃料は横ばい:グローバルな高額品消費の頭打ちを反映して、好立地の都心ハイストリート上限賃料は頭打ちに。総体的にみれば、インバウンド増加の恩恵を受けるエリアにおける都市型商業施設の売上は増加。しかし、需要ドライバーが顕在化していないマス向け店舗やその他の地方都市では長引くインフレ環境下で人件費、原材料費、光熱費の高騰の影響を受けるテナントに対して、オーナーが賃料を増額できないケースも多い。一部のプライムエリアを除けば、今後2年間の全体の賃料水準は、国内消費の伸び悩みを反映して名目インフレ率並みの推移が続くことを弊社では見込んでいる。

再開発エリアの賃料も底上げへ:2030年にかけて渋谷・品川など複数の大型開発が進む都心エリアでは、商業地域の集積状況もまだまだ変わることとなり、エリア間の競合も増えていく見通し。今後は、大型再開発に足並みを合わせたエリア賃料全体の底上げにも注目していきたい。

リアルタイムデータを活用した店舗戦略を推奨:テナントには、携帯電話などの位置情報や国土数値情報を活用したきめ細かなマイクロマーケット単位での商圏分析を推奨する。投資家・オーナーにおいては、同様のデータを活用した顧客の動線分析などを活用したうえで、テナント・ミックスの定期的な見直しを通じた売上効率の改善を推奨する。

詳細レポートはPDFでご覧いただけます。

‐以上‐

クッシュマン・アンド・ウェイクフィールドについて

クッシュマン・アンド・ウェイクフィールド(C&W)はニューヨーク取引証券所に上場している世界有数の事業用不動産サービス会社です。世界約60カ国、400拠点に約52,000人の従業員を擁しています。施設管理、売買仲介、鑑定評価、テナントレップ、リーシング、プロジェクト・マネジメントなどのコア・サービス全体で、2023年の売上高は95億ドルを記録しました。受賞歴のある企業文化や、ダイバーシティ、エクイティ&インクルージョン(DEI)、サステナビリティに対するコミットメントにより、業界内外から高い評価を頂いております。

詳しくは、公式ホームページ https://www.cushmanwakefield.com/ja-jp/japan にアクセスするか公式X @CushWake をフォロー下さい。

.jpg)

-1.jpg)

_クレジット追加.jpg)

.jpg)