C&W、2024年Q2のリテール市況レポートを発表

新規出店・移転動向は、インバウンド需要の見込まれる地方都市、Tier II エリアに賃料上昇が拡大

グローバル不動産総合サービス会社のクッシュマン・アンド・ウェイクフィールド(グローバル本社:米国イリノイ州シカゴ、日本本社:千代田区永田町、C&W)は、リテール市況について最新のレポートを発表致しました。

詳細ダウンロードはこちらから

2024年第2四半期 市況

経済

2024年第2四半期の実質GDPは、物価高が依然重しになるものの、高水準の賃上げや自動車生産の回復などから、年率2.7%のプラス成長を見込む(1)。6月には実質為替相場が1973年以来最低となる水準を記録したものの、輸入物価の上昇は概ね一巡しつつあり、コアCPIは前年比成長率は2023年1月のピーク3.5% を下回る2.6%となった。

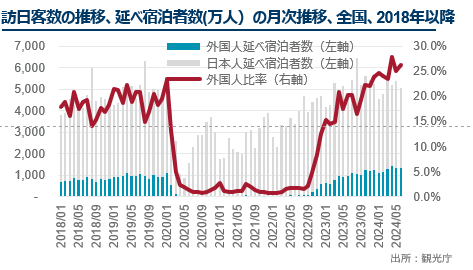

雇用動向をみると、完全失業率(季節調整値)は2.5 %と前年同月からほぼ横ばい。併せて需要サイドの動きをみると物価上昇の影響を除いた勤労世帯の実収入は前年同月比3.0%と、20か月ぶりにようやく「プラス」に転じた。人手不足やインフレ継続を背景に名目賃金の3%を目途とした上昇は見込まれるもの、勤労世帯数の減少、全体の35%を占める高齢者層消費の回復が見込まれていないことなどから、総じて国内消費は力強さを欠いた状況が継続する見通し。一方、2024年6月の訪日客数は4か月連続で3百万人を上回り313万人へ増加。一人当たりの消費単価も23.8万円へ拡大、2019年の年間平均単価を約3割上回る水準を維持している。2024年の訪日消費総額は7.4兆円までの拡大(同第1四半期:2.1兆円)が見込まれるが、航空便や宿泊施設などの受入態勢も不足していることから、2025年以降の大幅な消費額拡大は見込みがたいことには留意する。

需給

2024年第2四半期平均の全国の小売販売高は、コア消費者物価指数の上昇をやや上回る前年同期比2.8%上昇。総括すると、 外食などが押し下げ要因となりサービス消費は減少したものの、自動車に代表される耐久財を含む財消費が増加した。

販売チャンネル別にみると、衣料品、身の回り品の販売が好調な百貨店販売額は前年同期比11.9%増、ドラッグ・ストア販売額も同6.8%増でやや減速したものの実質増加は継続。また、家電大型専門店の売上は生活家電の需要が上振れから実質増加(同4.9%増)。一方、最寄り品の消費傾向をみると、スーパー(同2.2%増)、コンビニエンス・ストア(同1.0%増)はともにインフレの影響を控除した実質ベースでは減少に転じた。

新規開発案件のアナウンスをみると、都心の大型開発は継続。三井不動産・トヨタ自動車など計11社が主導する「築地地区まちづくり事業」では、2038年度までに総事業費9千億円をかけて収容人数約5万人の大規模集客・交流施設、MICE施設やホテル棟など計9棟(延床面積:約117万平米)を整備する。ほか、鹿島が主導する六本木一丁目のオークラ別館跡地再開発では、賃貸・分譲住宅、宿泊施設、商業施設を備えた地上54階建・地下5階の大規模ビル(延床面積:約14万7500平米)が2030年以降の竣工を予定 。一方、想定以上の建築費高騰を受けて、 五反田TOC建て替えは9年延期され、閉館した現ビル(延床面積:約17万4千平米)は9月以降に営業再開、採算見直しを迫られることとなった。

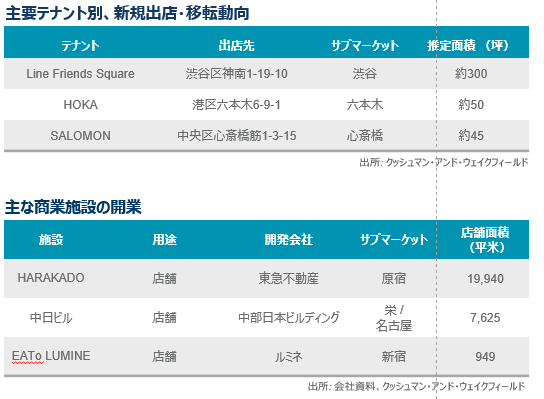

当該四半期には、神宮前交差点に銭湯やレストランを備えた東急プラザ原宿『ハラカド」が4月開業。今後は地方都市に大型施設の開業が相次いでくる。ホテルを上層階に備え、上質な生活関連テナントを招聘した中日ビル(総延床面積:約5,734平米)は名古屋の栄地区に4月開業した。

出所:みずほリサーチ&テクノロジーズ、総務省、経済産業省、Oxford Economics、 Moody’s Analytics

注:注記のない限り、売上高はすべて既存店売上で表記している

1)みずほリサーチ&テクノロジーズの2024年4月30日時点予測

2)全規模全産業ベースの法人企業統計調査(2023年10~12月期)の直近1年間の経常利益の合計を期末の人員で除した値

新規出店・移転動向

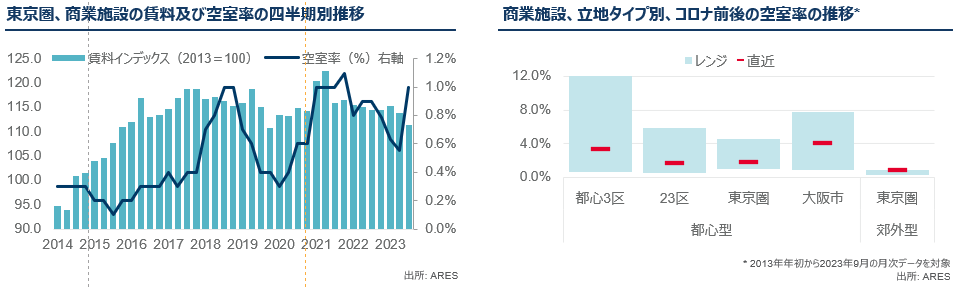

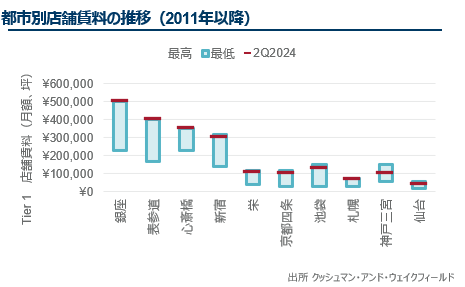

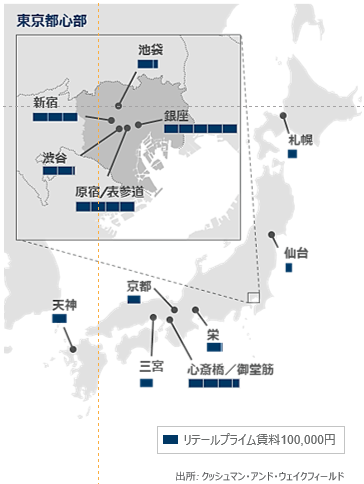

第2四半期においては、訪日客数の増加が続く京都四条や札幌のプライム賃料の上限が前四半期対比で切りあがった。都心路面店での賃料上昇圧力は訪日客が大幅に増加する地方都市にも徐々に浸透しつつある。都心部では出店需要の裾野が広がりつつあり、銀座、新宿、池袋のプライム賃料下限が前四半期対比で切りあがった。しかし、主なラグジュアリー・ブランド直営店の陣取り競争が一巡した銀座、表参道、心斎橋のプライム賃料の上昇圧力は減退傾向。今後12か月の弊社賃料見通しもすべて「横ばい」へ変更している。

コロナ後の訪日客数の月次推移をみると、 4月に史上最高を更新。国内需要が伸び悩む中、訪日客数比率もコロナ前のピーク(20.2%) を上回る全体の26.2%まで高まってきた。しかし、京都四条のトップレントとなる坪10万円はコロナ前までのピークとなる坪12万円を依然下回る。さらに、インバウンド需要が目立たない神戸三宮や仙台などでは、コロナ前の賃料水準対比で3割近く安い水準にとどまっている。総体的にみれば、コロナ前の賃料水準を上回る路面店賃料が局所的に実現したものの、セクター全体の賃料を押し上げる勢いはない。

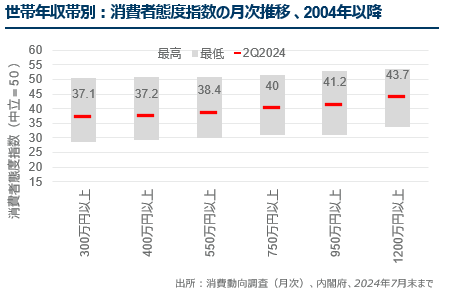

さらに世帯所得別に消費者態度指数の動向をみると、年収の見通しによりバラツキが拡大傾向にある。年収950万円以上の世帯においてはコロナ後の金融資産価値の上昇から資産価値の見通しはヒストリカルレンジのほぼ上限で推移。 これまでの「プチ贅沢支出」は金融資産の増加により下支えされてきたとも考えられる。次に暮らし向き(右上グラフ参照)をみると総じて中立よりネガティブではあるものの、年収750万円以上の世帯であれば概ね横ばいとなった。一方、年収550万円以下の世帯においては,実質賃金のマイナスが継続する中、暮らし向きは年初以降さらに悪化、生活防衛意識の高まりなどを背景に、2022年初以降は節約モードが強まっていることがわかる。

期中のハイストリートの出退店の動きを総括すると、Tier II エリアやスポーツと娯楽を融合したアスレジャーを掲げる新興アパレルブランドの路面出店、なかでも、韓国ブランドの新規進出が目立った。韓国のメディアブランドNAVERと資本関係のあるLINE Friends Japanは渋谷公園通りに没入体験型の大型旗艦店Line Friends Square Shibuyaを出店した。ほか、フランス創業のスポーツブランドHOKAは、六本木けやき坂にランナー向けコミュニティスペースや3Dスキャンサービスブースを併設した視認度の高い店舗を出店した。

アウトルック

地方都市、Tier II エリアの賃料も底上げへ:銀銀座・表参道・心斎橋の上限賃料の上昇は概ね一巡しつつあり、今後は、周辺地区への賃料上昇の広がりが期待される。2030年にかけて複数の大型開発が進む都心エリアでは、商業地域の集積状況も大きく変わることとなる。今後は、都心再開発に足並みを合わせたエリア賃料全体の底上げにも注目していきたい。

全体の実質賃料は横ばい:好立地の都心ハイストリート賃料の上昇は天井に近づいた状況に。総体的にみれば、「プチ贅沢消費」や都市型店舗やインバウンド増加の恩恵を受ける京都などの地方都市における売上の回復度合いは堅調。しかし、需要ドライバーが顕在化していないマス向け店舗やその他の地方都市では長引くインフレ環境下で人件費、原材料費、光熱費の高騰の影響を受けるテナントに対して、オーナーが賃料を増額できないケースも増加傾向にある。今後2年間の全体の賃料水準は、一部のプライムエリアを除き、景気減速を反映して緩やかな賃料下落サイクルが続くことを弊社では見込んでいる。

詳細レポートはPDFでご覧いただけます。

‐以上‐

クッシュマン・アンド・ウェイクフィールドについて

クッシュマン・アンド・ウェイクフィールド(C&W)はニューヨーク取引証券所に上場している世界有数の事業用不動産サービス会社です。世界約60カ国、400拠点に約52,000人の従業員を擁しています。施設管理、売買仲介、鑑定評価、テナントレップ、リーシング、プロジェクト・マネジメントなどのコア・サービス全体で、2023年の売上高は95億ドルを記録しました。受賞歴のある企業文化や、ダイバーシティ、エクイティ&インクルージョン(DEI)、サステナビリティに対するコミットメントにより、業界内外から高い評価を頂いております。

詳しくは、公式ホームページ https://www.cushmanwakefield.com/ja-jp/japan にアクセスするか公式X @CushWake をフォロー下さい。

.jpg)

-1.jpg)

_クレジット追加.jpg)

.jpg)