C&W、2023年Q4のリテール市況レポートを発表

グローバル不動産総合サービス会社のクッシュマン・アンド・ウェイクフィールド(グローバル本社:米国イリノイ州シカゴ、日本本社:千代田区永田町、C&W)は、リテール市況について最新のレポートを発表致しました。

ダウンロードはこちらから

経済

2023年第4四半期の実質GDPは前期比で年率2.4%のプラス成長を実現した見通し。しかし、個人消費に関する指標は強弱混合。雇用動向をみると、完全失業率(季節調整値)は2.4%と前年同月から0.1pp低下しほぼ横ばい。コアCPIの前年比寄与度の6割を占める食料品の価格上昇が 減速に転じたため、前年同月からの伸びが縮小した(2023年12月時点2.3%、前年同月4.0%)。今後は輸入物価下落の影響などにより、市場 価格に織り込まれた物価上昇率に基づけば、2025年以降は2%割れが見込まれている。このため、先行指数となる消費者態度指数は年末にかけて 改善(2023年12月時点37.2、前年同月比+6.9ポイント)したものの、中立とされる50 を大きく下回る。企業収益をみると、従業員一人当たりの 経常利益の水準2は5%台の賃上げが実現していた1990年代と同等の水準を回復したものの、2024年春闘での賃上げ率は、コンセンサス予想で 3.85% 3の水準にとどまる見通し。利益率が伸び悩む中小企業などでは持続的な賃上げは期待しがたいことから、家計の節約志向は継続。需要サイ ドの動きをみると物価上昇の影響を除いた勤労世帯の実収入は引き続き前年同期比マイナス7.2%と減額幅が6.8pp拡大した。実質賃金の伸び率 はしばらくマイナスで推移するとみられ、年内にデフレ脱却を達成したとしても、総じて個人消費は力強さを欠いた状況が継続する見通し。

需給

2023年第4四半期平均の全国の小売販売高は前年同期比3.8%上昇したが、季節調整済指数の後方3か月移動平均をみると同ー1.7%の低下 となった。総括すると、暖冬の影響で服飾の売上が振るわなかったが、引き続き国内外の旅行客の増加から、大都市ターミナル駅周辺の販売増加が 目立った。インバウンド需要に連動して、同期のドラッグ・ストア販売額(前年同期比8.3%増)の回復は継続。一方、百貨店販売額は前年同期 比6.5%増と23か月連続のプラスを維持したもの、ピーク時の約15%増加のペースと比較すれば減速の基調。最寄り品の消費傾向をみると、スーパー、 (同2.2%増)コンビニエンス・ストア(同2.2%増)はともにインフレの影響を控除した実質ベースではほぼ横ばいが続く。

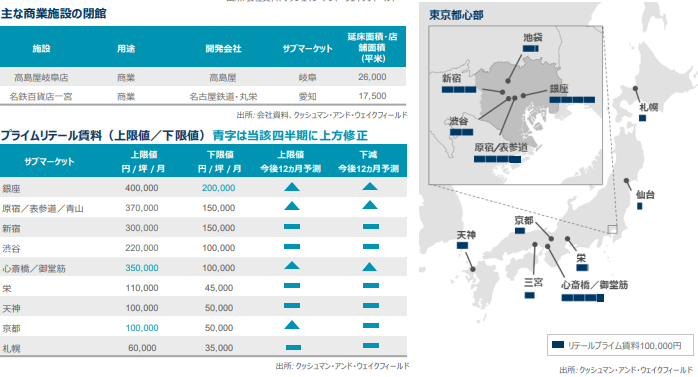

新規開発案件のアナウンスをみると、都心主要駅直結の複合大型開発が継続。JR 東日本、中野区、東京地下鉄が主導する国家戦略特区認定 の中野駅周辺再開発に含まれる地上5階建て駅ビル(店舗面積:16千平米)はは2026年に開業の予定。次世代グローバル都市の職住近接拠 点として、メディア関連のコンテンツやライフサポートを推進させる都市再生計画として位置づけられている。また、体験型店舗を併設した都市型大型 商業施設の開業も相次いでいる。森ビルは、高層階に展望台や情報発信拠点となるTOKYO NODEを併設した虎ノ門ヒルズステーションタワー(店 舗面積:26千平米)、低層階にデジタルアートミュージアムを併設した麻布台ヒルズ(店舗面積:23千平米) を段階的に開業。 10月に開業し た京都高島屋SC (店舗面積:65千平米)においても国内3店舗目となる任天堂直営店舗が併設されている。一方、郊外型大型商業施設と の競合からピーク時の2000年代初頭対比で売上がほぼ半減した地方百貨店の閉店は相次いでいる。

新規出店・移転動向

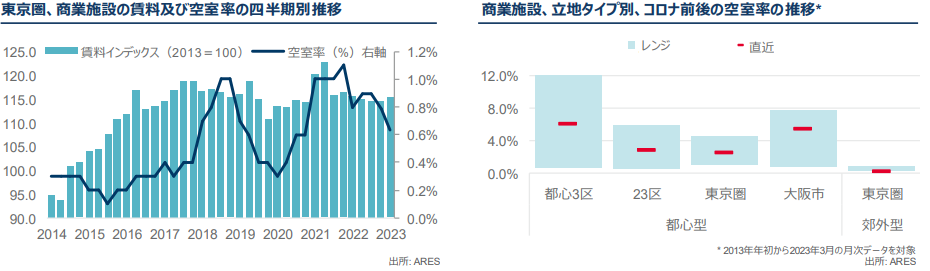

第4四半期においては、心斎橋/御堂筋、京都のプライム賃料が前四半期対比で切りあがった。インバウンド需要が上振れする心 斎橋/御堂筋のトップレントとなる坪35万円はコロナ前までのピークとなる坪30万円を上回った。そして、最も集客力の高い銀座、 表参道、御堂筋はプライム賃料の下限値にも上昇が見込まれており、主要テナントとなる店舗の業績動向が注目される。

期中のハイストリート出退店の動きを総括すると、プライムエリアの高額物件への出店需要は依然として健在。ラグジュアリーブランド の比率が高いGINZASIXなど都心型商業施設や都心百貨店などは軒並み過去最高売上高を更新、神戸や心斎橋の百貨店店 舗にはラグジュアリーブランドの大型開業が相次いだ。また、Tier I エリアの上限値を牽引してきたラグジュアリーブランドやインバウンド 需要が限定的となるTier II エリアでも、ブランド店舗の出店などが増加しつつあり、銀座や表参道の賃料下限値が切り上がっている。 しかし、こうした周辺地区においては、そもそも賃料負担能力の見劣りするテナントとオーナーの折り合いがつかず、募集期間などが長 期化している物件も混在していることには注意が必要だ。

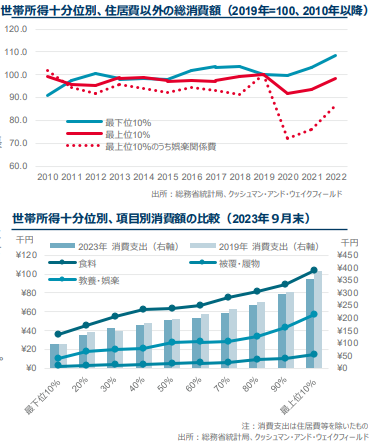

家計調査における世帯所得階層別に家計の消費動向を確認すると、所得の低い階層においては生活費の高騰などから、2019年 対比で約3%年間消費額が切りあがった。一方、裁量支出の比率が高い所得の高い階層においては、娯楽関係費などのコト消費 を中心とした下振れが大きく、 2019年対比でみると消費総額は約8%下振れしたままである(本コラム下左グラフ参照)。さらに家計の サービス需要を項目別にみると、所得階層別の格差が大きい娯楽関係費や食料品などのコト消費は2019年対比で約11%程度と 下振れ幅がまだ大きい(本コラム下右グラフ参照 ) 。今後の注目点としては、2025年まで改善が見込まれているインバウンド需要と合わせ て、コロナ前後の対比で比較的消費余力の残る高所得層のサービス需要がどの程度まで復活していくのかにも注目していきたい。

当該四半期には都心再開発型店舗の開業が相次いだ。スポーツブランドのNIKEは銀座外堀通り沿いにランナーの活動拠点となる ナイキランナーズハブを併設した3階建ての旗艦店を出店。ほか、美容機器メーカーであるYA-MANは銀座中央通り沿いに高さ3 メートルの美肌光ステーションを設置したグローバル・フラッグシップストア(体験型店舗)を新たに出店した。ほか、ブランド品の再販 を手掛けるコメ兵は、4階建ての旗艦店を渋谷の井の頭通り沿いに出店。ブランド中古品への抵抗感が少ない若い世代を対象にし ているため、フロア別にアイテムを定めてしまうのではなく、フロア別に何かしらストーリーを持たせた自主編集を行っていくと公表している。

アウトルック

トップ・エリアの賃料は底上げへ:銀座、表参道、心斎橋などのトップレントはコロナ前の上限賃料を上回ったが、今後12か 月においても、さらなる上昇を見込む。特に銀座の下限賃料については、2013年対比では約2割低い賃料水準にとどまってい るため、今後の賃料価格帯の底上げ、周辺地区への賃料上昇の広がりが期待される。2030年にかけて複数の大型開発が 進む都心エリアでは、商業地域の集積状況も大きく変わることとなる。今後は、都心再開発に足並みを合わせたエリア賃料全 体の底上げにも注目していきたい。

全体の実質賃料は横ばい:好立地のハイストリートの賃料は、引き続き賃料上昇が継続する見通し。しかし、好調な都市 型店舗を中心とした売上の回復度合いと比較すると、マス向け店舗や地方都市では長引くインフレ環境下で人件費、原材 料費、光熱費の高騰の影響を受けるテナントに対して、オーナーが賃料を増額できないケースも増加傾向にある。今後2年間 の全体の賃料水準は、一部のプライムエリアを除き、景気減速を反映して緩やかな賃料下落サイクルが続くことを弊社では見込んでいる。

ダウンロードはこちらから

‐以上‐

クッシュマン・アンド・ウェイクフィールド(C&W)は ニューヨーク取引証券 所に上場している世界有数の事業用不動産サービス会社です。世界 約60カ国、400拠点に約52,000人の従業員を擁しています。施設管 理、売買仲介、鑑定評価、テナントレップ、リーシング、プロジェクト・マネ ジメントなどのコア・サービス全体で、2022年の売上高は101億ドルを 記録しました。受賞歴のある企業文化や、ダイバーシティ、エクイティ& インクルージョン(DEI)、環境、社会、ガバナンス(ESG)へのコミッ トメントにより、業界内外から高い評価を頂いております。詳しくは、公式ホームページwww.cushmanwakefield.com にアクセスするか公式ツイッター@CushWake をフォロー下さい。

.jpg)

-1.jpg)

_クレジット追加.jpg)

.jpg)